Wann ist eine flexible Veranlagung sinnvoll?

ERGO fürs Leben mit Einmalprämie ist dann sinnvoll, wenn Sie mindestens 5.000 Euro veranlagen wollen. Bei diesem Vorsorgekonzept bestimmen Sie den Kurs. Mit einer individuellen Laufzeit und mit flexiblen Auszahlungen. Egal, ob Sie Ihre Träume finanzieren, die Fixkosten in der Pension sichern oder für die nächste Generation vorsorgen und gezielt Vermögen weitergeben möchten – Mit ERGO fürs Leben bleiben Sie flexibel.

Generationenvorsorge & gezielte Vermögensweitergabe

Sie bestimmen, wer Ihr Geld im Ablebensfall erhalten soll.

Durch das namentliche Bezugsrecht (= die von Ihnen genannte Person) wird Ihr Vermögen wie von Ihnen gewünscht ausgezahlt und fällt nicht in die Verlassenschaft. Damit können Sie Personen, die Ihnen nahestehen und nicht erbberechtigt sind, absichern und versorgen, wie z.B. Lebensgefährten, Enkel- oder Patenkinder.

Ihr Ablebensschutz beträgt 105 % des Wertes der klassischen Deckungsstockveranlagung einschließlich einer etwaigen darin enthaltenen Gewinnbeteiligung und/oder 105 % des vorhandenen Fondsguthaben - je nach gewählter Veranlagungsform.

Hinweis:

Es können Pflichtteilsansprüche Ihrer Nachkommen bzw. Ihres Ehepartners oder Ihres eingetragenen Partners bestehen. Wenden Sie sich bitte rechtzeitig zur Abklärung etwaiger Pflichtteilsanrechnungen an einen Notar oder Rechtsanwalt.

Wie lange wollen Sie veranlagen?

Wählen Sie aus zwei Varianten die Laufzeit, die zu Ihnen passt.

Fixe Laufzeit

Sie legen zu Beginn eine bestimmte Laufzeit fest. Von 15 bis 45 Jahren ist alles möglich. Wenn Sie über 50 Jahre alt sind, können Sie die Laufzeit bereits ab 10 Jahren wählen. Zusätzlich entscheiden Sie sich für Ihren Versicherungsschutz: Mindestens 100% der Einmalprämie plus Laufzeit in Prozent bis zu 150% der Einmalprämie.

Lebenslange Laufzeit

nur für 50plus & ohne Gesundheitsfragen

Sie möchten sich noch nicht festlegen, wie lange Ihr Geld veranlagt wird? Dann ist ERGO fürs Leben mit lebenslanger Laufzeit genau das Richtige für Sie. Diese können Sie bis zu einem Alter von 80 Jahren abschließen und das bis zu 200.000 Euro Einmalprämie ohne Gesundheitsfragen. Nach 10 Jahren Mindestlaufzeit entscheiden Sie, wann Sie Ihr Kapital abrufen möchten.

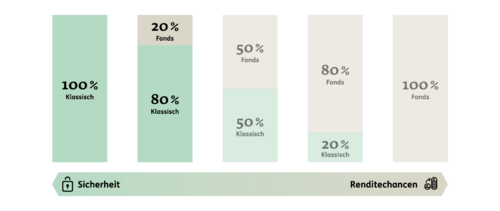

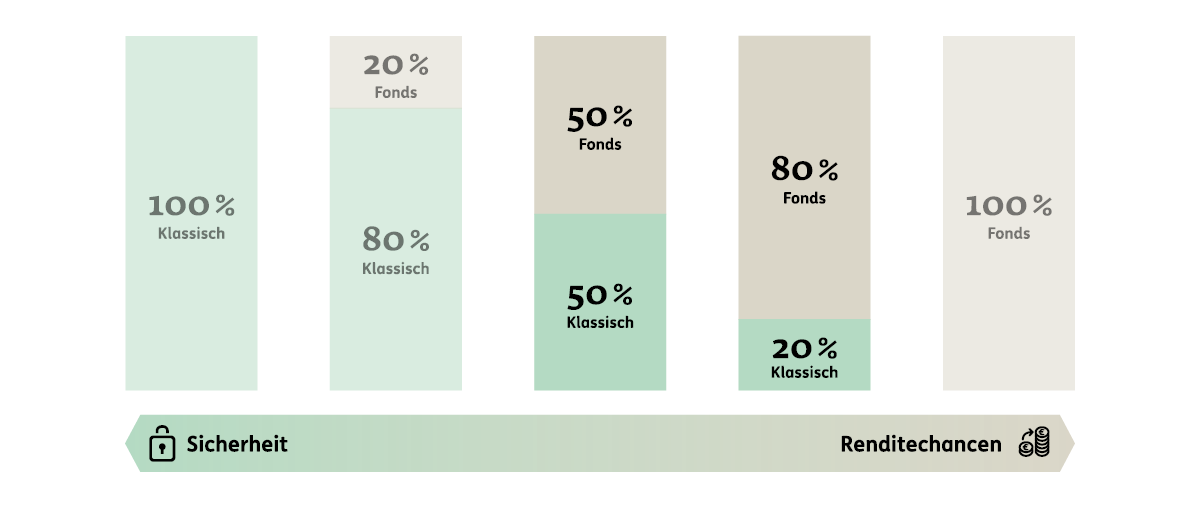

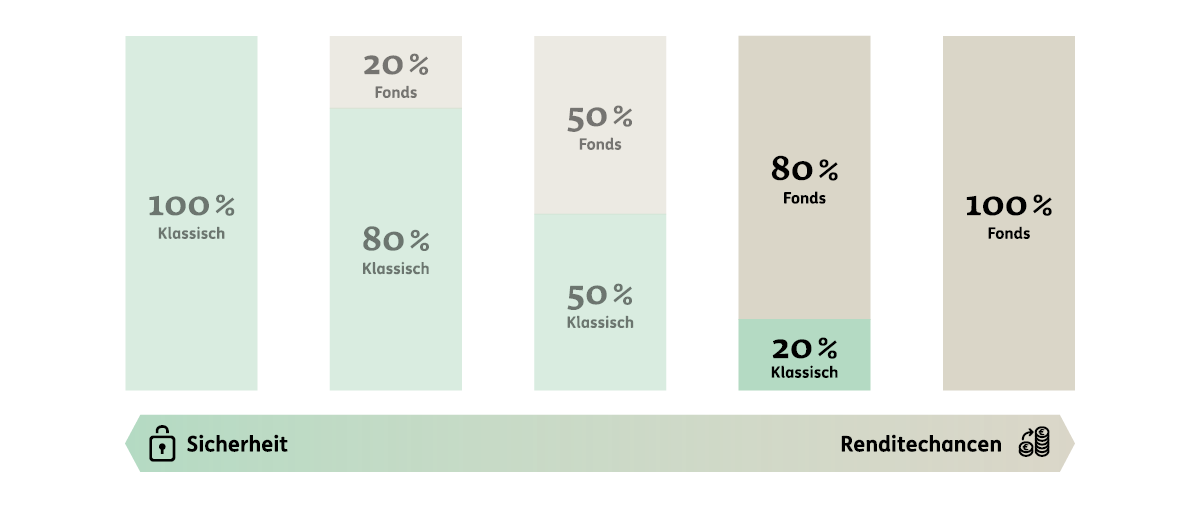

Ihr Vorsorgekonzept

Mehr Sicherheit oder mehr Ertragschancen? Kombinieren Sie zwei Anlageformen.

Wenn Ihnen Sicherheit bei der Veranlagung wichtiger ist als Ertrag.

Sie sind nicht bereit, für höhere Ertragschancen große Risiken einzugehen. Sie legen Wert auf Sicherheit und stabile Leistungen. Veranlagen Sie daher 100 % in der klassischen Veranlagung. Für mehr Ertrag kann ein geringer Prozentsatz in Fonds investiert werden.

Wenn Sie bereit sind, für mehr Ertrag auch ein Risiko einzugehen.

Höhere Ertragschancen - höheres Risiko. Für höhere Ertragschancen nehmen Sie ein höheres Risiko in Kauf.

Wenn Sie das Risiko nicht scheuen, haben Sie die Chance auf höhere Erträge.

Für Sie stehen die Ertragschancen einer Veranlagung im Vordergrund. Dafür verzichten Sie auf Sicherheit.

Flexible Auszahlung

Geld, wenn Sie es brauchen.

Schritt 1

Einmalige Auszahlung

Sie lassen sich Ihr Kapital einmalig auszahlen. KESt.- und ESt.-frei.

Schritt 2

Pensionszahlungen

Oder Sie entscheiden sich für eine laufende „Renten“-Auszahlung.

Schritt 3

Kombination

Oder einen Mix aus beidem.

Mit ERGO in guten Händen

Wer sein Leben selbst gestalten will, braucht jemanden an seiner Seite, der dafür genügend Sicherheit bietet. Wir von ERGO helfen Ihnen dabei, Ihren Weg in sichere Bahnen zu lenken.

- Branchensieger

- Höchste Servicequalität

- Top Kundenzufriedenheit

Weitere Versicherungsunterlagen

Die allgemeinen Versicherungsbedingungen können Sie jederzeit per Mail anfordern: service@ergo-versicherungen.at

Wir schicken Ihnen gerne die gewünschten Unterlagen zu.

Lesen Sie außerdem unsere Rechts- und Risikohinweise zu Ihrer Versicherung.

Informationen zu Nachhaltigkeitsthemen finden Sie unter Nachhaltigkeitsbezogene Offenlegungen.

Häufige Fragen

Welche Fondspalette steht für die fondsgebundene Veranlagung zur Verfügung?

Für die Fondsveranlagung steht Ihnen eine breite Auswahl an Aktienfonds, Anleihenfonds, Dachfonds, Multi-Asset-Fonds und Themenfonds zur Verfügung – für alle Anlegertypen. Unsere Fondspalette besteht nur aus Fonds, die nach unseren Maßstäben zu den Besten Ihrer Kategorie zählen. Wir unterziehen unsere breit gefächerte Fondsauswahl vierteljährlich einem konsequenten und transparenten Qualitätssicherungsprozess.

Wie kann ich meine Veranlagung selbst bestimmen?

Sie können entscheiden, wie Ihr Kapital investiert wird: Von 100 % klassischer Veranlagung bis zu 100 % fondsgebundener Veranlagung ist jede Mischung (in 10 % Schritten) möglich und monatlich veränderbar.

Kann ich mein erreichtes Kapital absichern?

Sie können bereits erreichte Erträge absichern, indem Sie Ihr angespartes Kapital einfach und schnell in die klassische Veranlagung umschichten.

Welche Steuerbelastung fällt bei dieser Veranlagung an?

Die Versicherungsprämie beinhaltet 4 % Versicherungssteuer. Eine Kapitalauszahlung nach Ablauf der steuerlichen Mindestanlagedauer ist grundsätzlich einkommensteuerfrei. Die Kursgewinnsteuer bzw. Vermögenszuwachssteuer findet keine Anwendung.

Was passiert mit dem Vermögen im Ablebensfall?

Im Ablebensfall zahlen wir an die von Ihnen genannte Person 105 % des aktuellen Wertes der Veranlagung.

Wissenswertes zum Thema